生命保険の保険料は、所得控除の対象です。

生命保険の加入率は国民全体で、男性が80.6%、女性が81.3%加入しています。

(参考:公益財団法人 生命保険文化センター)

8割以上の人が節税できるのが、生命保険料控除です。

生命保険料控除の節税方法について、元税務署職員がご説明します。

目次

生命保険料控除とは?

生命保険料控除とは、所得控除の一つです。

生命保険料、介護医療保険料、個人年金保険料を支払っている場合に適用できる控除です。

生命保険料控除の対象となる保険の種類は3種類

生命保険料控除は3種類の保険が対象です。

- 個人年金保険

- 生命保険

- 介護医療法研

保険ごとに控除額が分けられており、各種類の保険に支払った保険料が、生命保険料控除の対象となります。

個人年金保険は個人で積み立てる年金

個人年金保険は、個人で積み立てる年金です。

保険会社に保険料を支払い、将来的に年金形式で保険金を受け取ります。

個人年金保険にも種類があり、生活スタイルによって選択できる保険です。

確定年金

年金として受け取る金額が決まっている年金です。

年金受取期間中に死亡した場合であっても、決められた年金は受け取ることができます。

終始年金

対象者が死亡するまで、期間年金を受け取ることができる年金です。

受け取る人が長生きすれば多くの年金がもらえますが、早期に死亡してしまうと損する可能性があります。

有期年金

受け取る期間が決まっている年金です。

受け取る人が死亡すると支払いは終了します。

一般的には、オプションとして死亡時に一時金として受け取れるプランが主流です。

変額個人年金

保険会社が保険料を運用し、その運用状況によって受け取る金額が変動する年金です。

運用が上手くいけば、受け取る保険料も多くなります。

運用が失敗すれば、受け取る保険料が少なくなるリスクもあります。

生命保険は入院や病気に対して支払われる保険

生命保険は、入院や病気に対して支払われる保険です。

入院・通院・死亡などの、条件を満たすことで、保険金を受け取ることができます。

介護医療保険は介護が必要になった場合に支払われる保険

介護医療保険は、将来の介護状態に備えた保険です。

介護状態になった場合に、保険がもらえる仕組みです。

介護状態は、法律で規定された介護状態や、保険会社独自の確認方法を定めている場合があります。

保険の受け取り方は、一時金や年金形式など、保険によって選択が可能です。

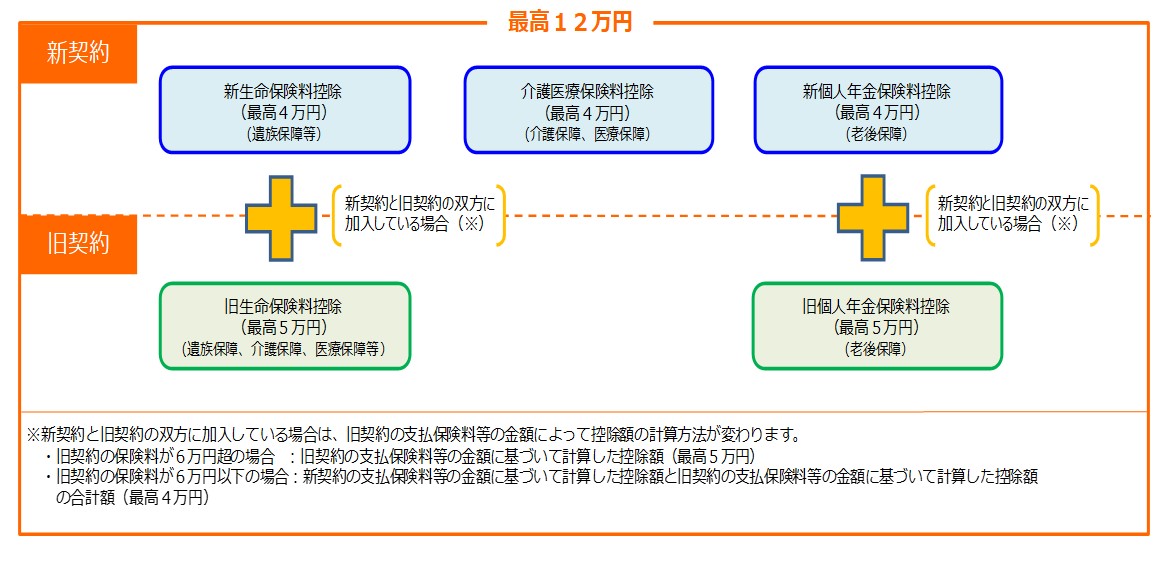

生命保険料控除は契約した時期によって上限控除額が異なる

生命保険料控除は、生命保険の契約をしたタイミングによって、控除額が異なります。

- 旧契約・・・平成23年12月31日以前に契約した生命保険

- 新契約・・・平成24年1月1日以後に契約した生命保険

出典:国税庁HP生命保険料控除

旧契約の生命保険料控除は2種類が対象

旧契約の生命保険料控除の対象となる生命保険は、2種類です。

- 旧個人年金保険控除

- 旧生命保険控除

旧契約の場合、生命保険料控除の上限額は各5万円。

2種類合計で10万円まで、控除可能となります。

旧契約の場合の生命保険料控除の計算式

旧契約の場合の生命保険料控除は、保険料の金額によって、計算式が異なります。

年間10万円を超える保険料を支払うと、一律50,000円が生命保険料控除となります。

(2種類の合計10万円が生命保険料控除の限度額)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

新契約の生命保険料控除は3種類が対象

新契約の生命保険料控除となる生命保険は、3種類です。

- 個人年金保険料控除

- 生命保険料控除

- 介護保険料控除

新契約の場合、生命保険料控除の上限額は各4万円。

3種類合計で12万円まで、所得控除となります。

新契約の場合の生命保険料控除の計算式

新契約の場合の生命保険料控除は、保険料の金額によって、計算式が異なります。

年間8万円を超える保険料を支払うと、一律40,000円が生命保険料控除となります。

(3種類の合計12万円が生命保険料控除の限度額)

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

旧契約と新契約の双方に加入している場合、保険の種類ごとに合算する。

旧契約と新契約の双方に加入している場合、保険の種類ごとに合算します。

・旧生命保険料控除の年間支払保険料等の金額が6万円を超える場合

旧契約の計算式で計算した金額(最高5万円)が保険料控除の対象となります。

・旧生命保険料控除の年間支払保険料等の金額が6万円以下の場合

旧生命保険料控除の年間支払保険料等の金額については、旧契約の計算式で計算した金額(A)

新生命保険料控除の年間支払保険料等の金額については、 新契約の計算式で計算した金額(B)

(A)+(B)=保険料控除の金額(最高4万円)

※介護医療保険料控除は、新契約(平成24年1月1日以後)のみが対象となるため、旧契約はありません。

生命保険料控除の節税効果は収入が多い人ほど効果が大きい

生命保険料控除の節税効果は、収入が多い人ほど効果が大きいです。

生命保険料控除は所得控除です。

所得控除は、所得税率を計算する前に控除します。

・所得税の計算式

所得金額-所得控除額=課税対象金額

課税対象金額×所得税率-税額控除=所得税

※2037年までは所得税の金額2.1%乗じた金額が復興特別所得税として課されます。

所得税は累進課税方式で課税対象金額が大きいほど税率が高くなる

所得税は累進課税方式です。

累進課税方式とは、課税対象金額が大きいほど税率が高くなる方式です。

同じ所得控除額であっても、課税される所得金額が大きいと、節税になる所得税の金額も多くなります。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

生命保険料は全14種類ある所得控除の一つ

所得控除は、全14種類存在します。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

生命保険料控除は、所得控除の一つです。

非居住者の人は、14種類の所得控除のうち、雑損控除、寄附金控除、基礎控除の3つのみが、控除可能となります。

生命保険料控除の計算例

生命保険料控除は、旧契約と新契約によって計算方法が異なります。

同じ保険の種類でも、旧契約と新契約で契約している場合がありますので、生命保険料控除の金額が大きい計算方法を採用します。

ケース1

・旧契約の一般生命保険料を年間80,000円と旧契約個人年金保険を40,000円支払っている場合

計算式

80,000円×0.25+25,000円=45,000円(旧一般生命保険料控除)

40,000円×0.5+12,500円=32,500円(旧個人年金保険料控除)

45,000円+32,500円=77,500円(生命保険料控除額)

ケース2

・新契約の一般生命保険料を年間20,000円、新契約の個人年金保険料を40,000円、新契約の介護医療保険料を100,000円支払っている場合

計算式

20,000円(新一般生命保険料控除)

40,000円×0.5+10,000円=30,000円(新個人年金保険料控除)

100,000円×0.25+20,000円=※40,000円(介護医療保険料控除)

※40,000円を超える場合は40,000円が最高額

20,000円+30,000円+40,000円=90,000円(生命保険料控除額)

ケース3

・旧契約の一般生命保険料を年間80,000円と新契約個人年金保険を100,000円支払っている場合

計算式

80,000円×0.25+25,000円=45,000円(旧一般生命保険料控除)

100,000円×0.25+20,000円=※40,000円(新個人年金保険料控除)

※40,000円を超える場合は40,000円が最高額

45,000円+40,000円=85,000円(生命保険料控除額)

ケース4

・旧契約の一般生命保険料を年間50,000円と新契約の一般生命保険料を40,000円支払っている場合

計算式

50,000円×0.5+12,500円=37,500円(旧一般生命保険料控除)

40,000円×0.5+10,000円=30,000円(新一般生命保険料控除)

37,500円+30,000円=67,500円⇒40,000円

旧契約と新契約を合計する場合は、40,000円が最高額

ケース5

・旧契約の一般生命保険料を年間80,000円と新契約の一般生命保険料を40,000円支払っている場合

計算式

80,000円×0.25+25,000円=45,000円(旧一般生命保険料控除)

40,000円×0.5+10,000円=30,000円(新一般生命保険料控除)

旧契約のみの場合の最高額・・・50,000円

旧契約と新契約を合計した場合の最高額・・・40,000円

45,000円>40,000円

45,000円が生命保険料控除の金額

生命保険料控除は保険料を支払っている人の所得控除

生命保険料控除は、保険料を支払っている人の所得控除です。

契約者が妻(配偶者)であった場合、実際に夫が保険料を支払っていれば、妻の契約分の保険料も生命保険料控除の対象となります。

生命保険料控除の対象となる生命保険契約等とは、一定の生命保険契約等で、その保険金等の受取人の全てをその保険料の払込みをする者又はその配偶者その他の親族とするものをいい、契約者が誰であるかは要件とされていません。したがって、この要件が充たされている限り、保険料を支払った夫の生命保険料控除の対象になります。

(所法76)

生命保険料控除は年末調整で申請をすることができる

生命保険料控除は1月から12月までの1年間に支払った保険料が対象です。

会社員であれば、生命保険料控除については、会社の年末調整で申請をします。

それ以外の方は、確定申告書で生命保険料控除の金額を記載します。

年末調整の時点では12月31日までに支払った前提の保険料で計算する

生命保険料控除は、年末調整の時点では12月31日までに支払った前提の生命保険料控除の計算をします。

年末調整は大体11月ごろに行いますので、年末までに支払う予定の保険料の金額で年末調整を行います。

年末調整の際には、必ず保険会社から発行される保険料控除証明書の添付をします。

保険料控除証明書を紛失してしまった場合、保険契約している保険会社で再発行が可能です。

年末調整以後に、支払金額の変更があった場合には、確定申告書を提出することになります。

確定申告期間は翌年の2月16日から3月15日まで

確定申告期間は、翌年の2月16日から3月15日です。

確定申告期間中に、確定申告書を提出することになります。

ただし、提出する申告書が、還付申告書の場合には、翌年1月4日から提出が可能です。

確定申告は最大5年間遡って申告書を提出することができる

確定申告書は、最大5年間は、遡(さかのぼ)って提出することが可能です。

2019年(平成31年、令和元年)中であれば、2014年(平成26年)までの確定申告は提出可能です。

昔の年末調整で、扶養親族を漏れていた場合でも、期限後申告書と提出すれば、還付金を受け取れる場合があります。

(すでに確定申告書を提出した場合には、更正の請求書を提出することになります)

生命保険料控除の金額は少ないが毎年の積み重ねが節税対策となる

生命保険料控除の金額は少ないです。しかし、毎年の積み重ねが節税対策となります。

生命保険料控除の限度額は12万円です。

しかし、保険料は毎年支払いますので、1回きりで終わる所得控除ではありません。

1年間で12万円の控除でも、10年間なら120万円の控除額となります。

所得税率が45%の人なら、10年間で54万円も節税することができます。

毎年の積み重ねが、大きな節税効果を生み出します!

ご参考になれば幸いです!

コメントを残す